En lo que concierne a la protección del medioambiente, se suele afirmar con frecuencia que rige el principio “quien contamina paga”. Por lo tanto, como ciudadanos y como contribuyentes tendríamos la tranquilidad de no tener que sufragar los daños ocasionados a aquel bien colectivo por terceros. Sin embargo, siendo los daños emergentes resarcibles conforme a cualquier sistema de responsabilidad civil o administrativa, la reparación de los lucros cesantes es inadmisible, pues la destrucción ambiental no representa un tiro en el pie sino uno en el mismo corazón de nuestra propia existencia como especie en el medio plazo.

El Tribunal de Cuentas Europeo, por medio del Informe Especial “Principio de ‘quien contamina paga’: Aplicación incoherente entre las políticas y acciones medioambientales de la UE”, publicado a mediados de 2021, ha auditado la cuestión por, entre otros motivos, los costes derivados de la contaminación para la sociedad y la preocupación ciudadana, y porque este principio constituye un elemento clave para llevar a cabo los objetivos medioambientales de manera eficiente y equitativa.

“El principio de ‘quien contamina paga’ fue introducido en 1972 por la Organización de Cooperación y Desarrollo Económicos (OCDE). Según dicho principio, quien contamina debería sufragar los gastos de la ejecución de las medidas de prevención y control de la contaminación impuestas por las autoridades públicas, para garantizar que el medio ambiente se encuentre en un estado aceptable. Los responsables políticos pueden utilizarlo para hacer descender la contaminación y restaurar el medio ambiente. Al aplicarlo se incentiva a los contaminadores a evitar el daño medioambiental, y se les obliga a asumir la responsabilidad por la contaminación que generan. Además, es el contaminador, y no el contribuyente, quien sufraga los costes generados por la contaminación. En términos económicos, se trata de la ‘internalización’ de las ‘externalidades medioambientales negativas’. Cuando el causante debe sufragar los gastos de la contaminación, el precio de los bienes y servicios se aumenta para incluir estos costes. Así pues, la preferencia del consumidor por los precios más bajos incentivará a los productores a comercializar productos menos contaminantes” (págs. 6 y 7).

Desde el año 1972, el alcance de este principio no ha dejado de ampliarse, deslizándose paulatinamente hacia un régimen de responsabilidad objetiva, cuestión esta sobre la que volveremos en otra entrada del blog.

Como muestra de esta prioridad institucional y ciudadana, en julio de 2021 ha visto la luz la conocida como “Ley del Clima” [Reglamento (UE) 2021/1119, del Parlamento Europeo y del Consejo, de 30 de junio de 2021, por el que se establece el marco para lograr la neutralidad climática].

Según el Tribunal de Cuentas Europeo, la cuestión ambiental, a pesar de los avances, sigue constituyendo un reto: “La política medioambiental de la Unión Europea (EU) tiene por objeto asegurar que todos los ciudadanos de la UE vivan en un entorno saludable donde los recursos naturales se gestionen de un modo sostenible y la biodiversidad esté protegida. Si bien en las últimas décadas las emisiones de agentes contaminantes a la atmósfera, al agua y al suelo se han reducido claramente, la contaminación y los daños medioambientales continúan siendo un importante desafío” (pág. 6).

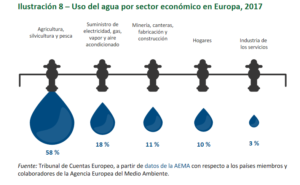

A pesar de los avances, la legislación ambiental debe perfeccionarse y, lo que es peor, aplicarse adecuadamente. Por ejemplo, “Los hogares de la UE suelen pagar la mayor parte del coste del suministro del agua y los servicios de saneamiento, aunque solo consuman el 10 % del agua, tal como se muestra en la ilustración 8. El sector agrícola, el que ejerce la mayor presión en cuanto a los recursos de agua dulce renovable, es el que contribuye menos” (págs. 23 y 24).

“Dado que los nitratos penetran la roca lentamente, puede pasar un siglo o más antes de que los contaminantes lleguen al agua subterránea, lo que retrasa el impacto que los cambios en las prácticas agrícolas tienen en la calidad del agua subterránea” (pág. 24), y dificulta la aplicación del principio “quien contamina paga” en casos de “contaminación del suelo difusa” (pág. 26).

Además, “Cuando los costes de la recuperación del daño medioambiental son superiores al activo del operador, en el caso de insolvencia, este es incapaz de completar la acción de recuperación, de modo que acaba siendo el sector público quien debe asumir el gasto” (pág. 30).

La Directiva sobre Responsabilidad Medioambiental (DRM), transpuesta en España por la Ley 26/2007, de 23 de octubre, de Responsabilidad Medioambiental, exige a “los Estados miembros que actúen para fomentar el desarrollo de mercados e instrumentos de garantía financiera, con el fin de que los operadores puedan recurrir a garantías financieras para hacer frente a sus responsabilidades. Estas garantías financieras pueden consistir, entre otras opciones, en una póliza de seguro, una contribución a un fondo medioambiental, un aval bancario, una fianza o una reserva propia. Los Estados miembros no tienen el deber de hacer que la aportación de garantía financiera sea obligatoria” (pág. 31).

Por garantía financiera se entiende “todo instrumento financiero, por ejemplo, una póliza de seguro, una contribución a un fondo medioambiental, un aval bancario, una fianza o una reserva propia, que garantice que una empresa podrá cumplir su obligación financiera en el caso de incurrir en responsabilidad” (pág. 46).

Solo siete Estados miembros (Eslovaquia, España, Irlanda, Italia, Polonia, Portugal y Chequia) exigen garantía financiera para algunas o la totalidad de las responsabilidades medioambientales.

Surge así el concepto de “contaminación huérfana”: “[…] una contaminación que tuvo lugar en el pasado y a la que no es posible aplicar el principio de ‘quien contamina paga’, porque se desconoce el contaminante o bien este ya no existe o ya no se le pueden exigir responsabilidades. La DRM admite esta circunstancia y se aplica a la contaminación producida a partir de 2007. Las fuentes de contaminación huérfana más importantes son las antiguas actividades industriales, que contaminaban los suelos con metales, alquitranes y otras sustancias peligrosas” (pág. 35).

El informe del Tribunal de Cuentas Europeo evidencia que seguimos instalados en la falsa tranquilidad que inspiran los grandes principios, a pesar de que todavía se carece de un régimen de responsabilidad ambiental adecuado y de que, a la par que se acelera la degradación ambiental, sus impactos comienzan a ser cada vez más inquietantes.

0 comentarios