«The Federal Reserve should get our interest rates down to ZERO, or less, and we should then start to refinance our debt. INTEREST COST COULD BE BROUGHT WAY DOWN, while at the same time substantially lengthening the term. We have the great currency, power, and balance sheet» (I). «The USA should always be paying the lowest rate. No Inflation! It is only the naïveté of Jay Powell and the Federal Reserve that doesn’t allow us to do what other countries are already doing. A once in a lifetime opportunity that we are missing because of “Boneheads”» (II)

@realDonaldTrump -Donald J. Trump-, 11 de septiembre de 2019, 12:42 p.m.

Ante la inactividad y la pasividad para acometer reformas estructurales de unos Estados consumidos y abrasados por el ciclo electoral, los bancos centrales han emergido como instituciones clave de nuestras sociedades, a pesar de que sus presidentes, gobernadores y consejos no han sido elegidos por el pueblo y carecen de legitimidad democrática directa. La independencia de los bancos centrales ha acentuado su margen de actuación, aunque, últimamente, como muestran los tuits transcritos, dicha independencia se halla en entredicho por algunos poderosos mandatarios.

Aunque el caso del Banco Central Europeo (BCE), revestido de autoridad en materia monetaria, de estabilidad financiera y resolución bancaria (en una próxima publicación conjunta, elaborada con el Profesor Domínguez, profundizaremos en esta materia), no es extrapolable a otros bancos centrales del planeta, dada la complejidad de la Unión Europea y sus instituciones, la anterior idea se percibe con claridad en el discurso de la presidenta entrante del BCE, Christine Lagarde, ante el Parlamento Europeo (Comisión de Asuntos Económicos y Monetarios):

“I am honoured to appear before your Committee for this hearing. The relationship between the European Parliament and the ECB is a cornerstone of our Monetary Union. Central bankers are independent, but not directly elected, and that can only be justified in democracies if they are held accountable by elected representatives. I therefore consider the Opinion of the European Parliament as a key step in my appointment process”.

En el caso concreto del euro, Mario Draghi, el presidente saliente, es posible que haya forzado en exceso el tenor de los Estatutos del BCE y de los Tratados de la Unión para preservar el euro (recuérdese el célebre discurso del “whatever it takes”), aunque, respecto a algunas de las medidas no ortodoxas iniciadas, el Tribunal de Justicia de la Unión Europea les ha dado su respaldo (nos remitimos, para más profundidad, a un trabajo crítico del Profesor Ruiz Ojeda de próxima aparición en InDret).

En una de sus últimas decisiones, Draghi ha impulsado las medidas no convencionales ante la atonía general de la economía europea, no obstante la abundancia de liquidez y los tipos de interés ultrarreducidos, cercanos a cero o incluso negativos.

Ashoka Mody ha publicado en Project Syndicate un interesante artículo titulado “La peligrosa despedida de Draghi” (“Draghi’s Dangerous Farewell”).

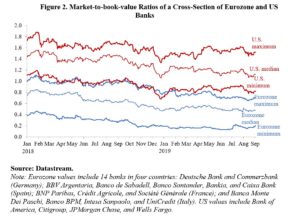

De este artículo destacamos el probable efecto negativo de estas flexibles medidas en los bancos de la eurozona, cuyos beneficios no dejan de menguar, en general, desde hace años, en un contexto de exceso de bancos y de capacidad instalada, en el que las fusiones bancarias transfronterizas son puro “wishful thinking”.

Mody reproduce un demoledor cuadro que muestra, sobre una selección de entidades, la diferencia entre el valor en libros y en mercado de los bancos norteamericanos y los de la Eurozona:

Mody concluye que las medidas del BCE podrían minar el sistema financiero europeo y las finanzas públicas en los años venideros, reavivando los vínculos infernales (“doom loop”) entre los soberanos y los bancos.

Fuente de la imagen: Project Syndicate

Fuente de la imagen: Project Syndicate

0 comentarios