Hubo una época, hasta hace apenas unas décadas, en la que quienes disponían de una tarjeta de crédito “parecían los miembros de un ‘club elitista’” (Fainé, I., y Tornabell, R., Pasión por la banca, Deusto, Barcelona, 2005, pág. 225). Como mostraremos a continuación, esta “élite” está ahora nutrida por la práctica totalidad de la ciudadanía.

El Departamento de Sistemas de Pago (División de Vigilancia y Supervisión de Pagos) del Banco de España ha publicado los datos de cierre de 2021.

La información es rica en matices e interpretaciones y evidencia, en síntesis, la decadencia del elemento físico y la consolidación de lo digital. Un ejemplo de ello sería la caída sostenida de los reintegros realizados en cajeros automáticos, acompañada de un aumento de los importes dispuestos. El parque de cajeros disminuye y el de los terminales de punto de venta sigue aumentando, al igual que el número de operaciones y los importes de las compras satisfechos con estos últimos. La pandemia no ha venido sino a acelerar una clara tendencia. Los costes para los establecimientos comerciales (tasas de descuento) derivados del uso de las tarjetas por su clientela también han experimentado en el tiempo una caída acentuada.

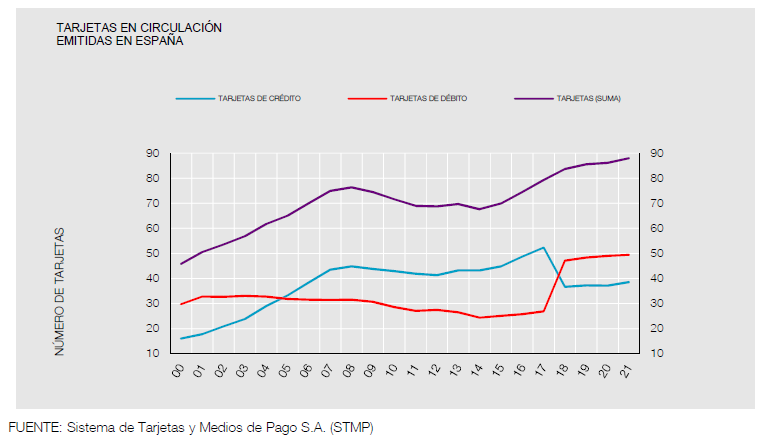

En cuanto a las tarjetas en circulación y sus modalidades, en 2021 se ha alcanzado el tope histórico, con 88 millones de tarjetas en posesión de la ciudadanía. De ellas, 49,5 millones son de débito, y 38,5 de crédito, muy alejadas, respecto de esta última tipología, del pico histórico de 2017: 52,3 millones de tarjetas de crédito en la cartera de los particulares y empresas.

Desde luego, como apuntamos al comienzo, ser titular de una tarjeta de crédito no se puede asociar actualmente con la pertenencia a un selecto club.

Desde luego, como apuntamos al comienzo, ser titular de una tarjeta de crédito no se puede asociar actualmente con la pertenencia a un selecto club.

Como todo producto financiero, las tarjetas de crédito, en particular, pueden ofrecer ventajas e inconvenientes para sus titulares. Utilizadas adecuadamente, a la vista de los intereses y comisiones asociados a su uso, pueden servir para atender pequeños gastos imprevistos, e incluso para realizar adquisiciones de consumo fraccionadas —o pagaderas a fin de mes— sin coste para el acreditado.

La aparición en los últimos años de las llamadas “tarjetas revolving”, que se incluirían entre las tarjetas de crédito, y el aumento de las reclamaciones y la litigiosidad, centrado, fundamentalmente, en el tipo de interés aplicado a las mismas, ha motivado la necesidad de su regulación expresa a través de la Orden ETD/699/2020, de 24 de julio, de regulación del crédito revolvente.

En países como Reino Unido, la combinación del número de tarjetas de crédito en circulación y una subida de la inflación que no por elevada resulta inesperada, ha provocado a inicios de 2022 una disposición masiva del crédito disponible por los consumidores (The Economist, Business, 2 April 2022): “Consumers in Britain borrowed an extra net £1.5bn ($2bn) on credit cards in February, the highest monthly figure since records began in 1993. The data suggest that with inflation at a 30-year high, people are taking on more debt to maintain household spending as prices increase. Andrew Bailey, the governor of the Bank of England, warned this week that consumers face a ‘historic shock’ to their incomes because of inflation, fuelled mostly by energy prices”.

Todo ello debe conducir a que las entidades de crédito y los clientes extremen la precaución en lo que se refiere a la emisión de las tarjetas con un crédito asociado y su seguimiento, de un lado, y a su uso, de otro. Es previsible que también los supervisores bancarios, e incluso las autoridades de consumo, se interesen en mayor medida por este segmento de la contratación financiera.

(Imagen de la autoría de rawpixel.com – www.freepik.es)

0 comentarios