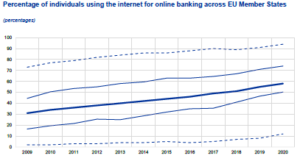

En el informe “Will video kill the radio star? – Digitalisation and the future of banking” (Beck, T., et al., Comité Científico Asesor de la Junta Europea de Riesgos Sistémico, No 12, enero de 2022), se incluye el siguiente gráfico, que muestra el porcentaje de individuos que usan Internet para acceder a servicios bancarios “on line” en la Unión Europea.

La línea azul gruesa representa el promedio de la UE-27, que, en 2020, no alcanza el 60% (es decir, no se incluye el “efecto pandemia”).

En estos momentos en los que en nuestro país se ha reavivado el debate sobre el acceso de los mayores a los servicios bancarios, en zonas rurales pero también urbanas, este porcentaje invita a la reflexión.

Los poderes públicos deben procurar la existencia de infraestructuras tecnológicas, que cubran la mayor parte del territorio.

Las entidades bancarias, para perdurar en el tiempo, deben ser rentables. La situación económica general, la competencia de los nuevos oferentes de servicios financieros y las nuevas preferencias de los consumidores obligan al repliegue de la capacidad instalada y al cierre de sucursales para alcanzar este equilibrio.

Poderes públicos y entidades privadas afirman abiertamente, desde el ámbito de la responsabilidad social y el apoyo a la sostenibilidad ambiental y social, que no van a dejar que nadie se quede atrás.

En cuanto a los ciudadanos, algunos aceptan de buen grado tanto la llegada de las Fintech y las Bigtech, como las alternativas, digitales o no, planteadas por las entidades financieras para la prestación del servicio al margen de la sucursal.

Otros usuarios (el 40% restante), en cambio, tienen serias dificultades para acceder a lo digital, y para hacer valer un nuevo derecho ciudadano del siglo XXI como es el de disfrutar de una cuenta bancaria o de pago básica como presupuesto para desenvolverse plenamente como ciudadanos, incluso para pagar en efectivo.

0 comentarios