Ya está en el mercado, desde hace algunos días, la segunda edición de nuestro libro “La cláusula suelo en los préstamos hipotecarios”, que he dirigido y para la que he escrito algunos capítulos, junto a José Mª Casasola, Catalina Cadenas, Marina Pareja, José A. Díaz y Antonio Narváez. Ignacio Gomá también ha colaborado con un apartado sobre el alcance de la, a mi juicio, trascendental intervención notarial en la contratación bancaria. El libro ha sido editado por Bosch, que forma parte de la potente multinacional Wolters Kluwer. A todos ellos les doy, una vez más, las gracias, pues han permitido, cada uno con su aportación, que este libro haya visto la luz.

La primera edición fue prologada por el magistrado de la Sala de lo Civil del Tribunal Supremo Francisco Arroyo. En esta ocasión, la segunda edición se prologa por otra pluma de lujo, la de Manuel Conthe, que fue quien impulsó como Director General del Tesoro y Política Financiera la Orden de 5 de mayo de 1994, sobre transparencia de las condiciones financieras de los préstamos hipotecarios.

En posteriores ediciones de la obra, de mantenerse el tirón de la demanda, me plantearé que el prólogo pueda servir para que se expresen los otros dos actores clave de este debate, como son, además de los jueces y el regulador, los consumidores y la banca.

La crisis griega de julio de 2015 (una más, en una serie que parece inacabable…), nos confirma la pertinencia del último párrafo de la presentación a la segunda edición de la obra, que escribí en mayo-junio de 2015: «De esta segunda edición de “La cláusula suelo en los préstamos hipotecarios” esperamos que sirva para aportar argumentos que permitan clarificar la controversia suscitada en torno a esta cláusula, y para la toma de conciencia de que o seremos todos, o no seremos».

Prólogo a la segunda edición de “La cláusula suelo en los préstamos hipotecarios”, por Manuel Conthe

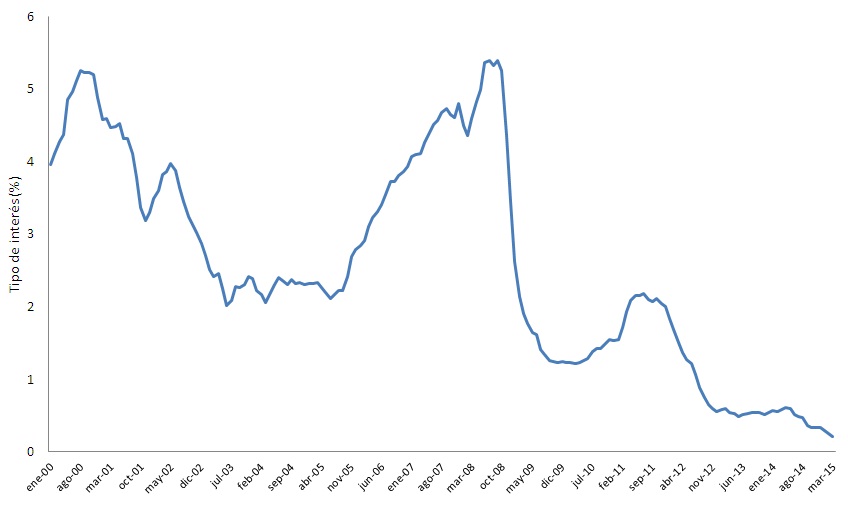

Aunque es buena costumbre empezar un libro por su primera página, en el caso de este documentado estudio sobre las «cláusulas suelo» y la jurisprudencia nacida de la sentencia del Tribunal Supremo de 9 de mayo de 2013 del que es brillante coordinador y coautor José María López, recomiendo a los lectores que comiencen echando un vistazo al gráfico sobre la evolución del Euribor de la página 141.

Su perfil se asemeja al de una etapa reina del Tour: un puerto inicial de baja categoría y su descenso (2000-2003), tramos de llaneo en cotas bajas (2%, 2003-2004), la prolongada subida de un puerto de primera, tras cuya coronación (Euribor de más del 5%, tras la subida de tipos por el BCE en el verano de 2008) se inicia un vertiginoso descenso (septiembre de 2008, quiebra de Lehman Brothers) que, interrumpido por un breve repecho (2010, cuando se creyó que la salida de la crisis tendría forma de V), concluye en un largo tramo a nivel del mar (Euribor casi al 0%, su nivel actual).

Hay, sin embargo, una diferencia crucial: los ciclistas conocen de antemano el perfil de la ruta, pero el de magnitudes financieras como el Euribor resulta imprevisible, especialmente cuando surgen en el camino «cisnes negros» (black swans) como la quiebra de Lehman Brothers (2008) o la posterior crisis de la deuda soberana (2010-2012).

La sentencia del Tribunal Supremo se pronuncia sobre varios préstamos hipotecarios que, concertados cuando el Euribor estaba próximo a su cima, incluyeron una cláusula-suelo a un nivel inferior. Así, si nos limitamos a los préstamos nuevos, el concertado en octubre de 2007 tuvo un tipo inicial de 6,15% y un suelo del 3,5%; el de diciembre de 2007, un tipo inicial del 5,17% y un suelo del 2,85%; el de julio de 2008, un tipo inicial del 6,35% y un suelo del 2,5%; y el de octubre de 2008, un tipo inicial del 6,35% y un suelo del 4%. La diferencia entre tipos iniciales y suelos estuvo, pues, entre 2,32 y 4,10 puntos, diferencia no despreciable.

La frustración de los deudores hipotecarios que pactaron tales cláusulas es comprensible, pues les impedían beneficiarse plenamente de la inesperada caída del Euribor. Algo parecido les ocurrió a quienes concertaron permutas financieras de tipos de interés (swaps) para cubrirse frente a subidas del Euribor: aunque tales subidas no se produjeron, las permutas les condenaron a seguir pagando un tipo fijo, a pesar del derrumbe del Euribor.

No es descartable que algunos de los deudores hipotecarios que las pactaron padecieran un error esencial sobre tales cláusulas suelo y que, al autorizar la escritura, el notario no destacara su existencia, como desde febrero de 1994 exigía una Orden Ministerial conjunta de los Ministerios de Economía y Hacienda y de Justicia, que yo mismo redacté como Director General del Tesoro y Política Financiera. Es posible que algunos deudores ni siquiera vieran la cláusula, a pesar de que su tipo de interés mínimo figuraba en negrilla. Pero, en mi opinión, también pudo ocurrir que muchos deudores conocieran pero no dieran importancia a tales suelos, pues no imaginaban que el Euribor pudiera bajar tanto: la Psicología Financiera (Behavioral Finance) nos enseña que el «anclaje» (anchoring) es un sesgo cognitivo que nos hace difícil imaginar que una variable pueda alejarse mucho de la cifra que en ese momento tenemos en mente. Por eso, cuando el Euribor supera el 5%, no es fácil imaginar que baje hasta 0%.

En su sentencia de mayo de 2013 los magistrados del Tribunal Supremo no entran en tales sutilezas y, movidos probablemente por el deseo de satisfacer el clamor popular contra las cláusulas suelo, decidieron dejarlas sin efecto. Del carácter «político» –por no decir cuasi-legislativo– de esa sentencia es indicio que el Tribunal la anunciara en comunicado de prensa antes de que se publicara.

Ahora bien, para llegar al resultado buscado el ponente de la sentencia tuvo que hacer varios saltos (jurídicamente) mortales: en contradicción flagrante con su propio relato de hechos, afirma que la cláusula suelo «convierte el tipo nominalmente variable al alza y a la baja en fijo variable exclusivamente al alza»; ignora la función de los notarios, a los que ni siquiera menta; considera un «factor de distorsión» y un «señuelo» que los bancos cumplieran la Orden Ministerial de 1994 e incluyeran en la misma cláusula las limitaciones al alza y a la baja del tipo de interés; y considera tales cláusulas «no transparentes» basándose en hechos ajenos a ellas (no ofrecimiento por el banco de productos alternativos, falta de información sobre evolución futura del Euribor…), sobre los que, por la naturaleza del recurso, ni el Tribunal Supremo podía pronunciarse ni los bancos pudieron alegar.

La célebre sentencia encierra, a mi juicio, una paradoja.

Desde un punto de vista jurídico-financiero me parece disparatada y demuestra no solo que los magistrados de nuestro alto Tribunal tienen escasa formación financiera, sino también que la aprobación de una sentencia en Pleno, por unanimidad, no garantiza que todos los magistrados la hayan revisado (por eso me gustan los votos discrepantes: prueban que al menos dos personas se han leído la decisión sobre la que discrepan). La sentencia provocó incertidumbre y confusión, como ilustran los posteriores autos y sentencias con los que el Tribunal Supremo ha intentado disiparlas.

Ahora bien, la paradoja está en que la inseguridad jurídica provocada por el «populismo» financiero del Tribunal Supremo y de otras instancias judiciales puede tener una ventaja: obligará a las entidades de crédito a extremar sus precauciones cuando ofrezcan a sus clientes no profesionales productos financieros que entrañen riesgo y exigirá que hagan gala de una transparencia exquisita que ni ellas ni los notarios acreditaron siempre. En suma, la falta de seguridad jurídica y la hostilidad de los Tribunales obligará a los bancos a respetar lo que, en la metáfora automovilística que me gustaba usar cuando presidía la Comisión Nacional del Mercado de Valores, llamé «distancia jurídica de seguridad», esto es, a actuar de forma escrupulosa, suficientemente alejada de la zona de penumbra en la interpretación de las normas.

Por eso, de nuestro altísimo y supremo Tribunal tal vez pueda también decirse, como los místicos españoles de otro ser aún más supremo, que con su populista jurisprudencia sobre cláusulas suelo ha escrito derecho (en minúscula) con renglones torcidos.

Pero invito al lector a que se sumerja de inmediato en esta documentada colección de estudios y juzgue por sí mismo.

0 comentarios