Nos encontramos inmersos en una contradicción, que quizás no sea tal sino una mala comprensión de la propia dinámica capitalista, financiera y globalizadora: se homogeneiza la regulación mundial de los mercados financieros y de los flujos de capital, se simplifican las trabas para su efectividad, se grita a los cuatro vientos que cualquiera puede ser un emprendedor y crear desde la nada —un garaje, una habitación con una máquina de coser— una multinacional como Apple o Inditex.

La realidad es otra, y los oferentes de todo tipo de bienes y servicios, entre ellos los financieros, son cada vez menos, lo que provoca que proliferen los monopolios y oligopolios.

Los círculos concéntricos son cada vez más escasos, y la corporación que desee garantizarse un mínimo de estabilidad y tener alguna oportunidad para la supervivencia debe superar el estrecho ámbito municipal o provincial (el de las cajas de ahorros tradicionales, por ejemplo, o el de las tiendas de ultramarinos más cercanas a nuestro hogar) para jugar, al menos, en las ligas regionales, estatales o continentales, si pretende no ser barrida de la noche al día.

Como decíamos, las pequeñas “tiendas de barrio” de cualquier ramo son cosa del pasado: basta con dar una vuelta por el centro de cualquier ciudad mínimamente cosmopolita, en la que las tiendas de siempre se han visto sustituidas por franquicias mundialmente conocidas. Esto también abre un debate sobre el homogeneización y el empobrecimiento cultural en el que en estos momentos no vamos a entrar.

Regresando a lo financiero, el Banco Central Europeo sigue enviando el mensaje a las pocas entidades bancarias que han sobrevivido a los últimos años de que es perentorio abrir una nueva ronda de fusiones, aprovechando, en la zona del euro, que la regulación y la supervisión son ahora totalmente comunes. Las sinergias deben conducir más que a ganar más (algo realmente difícil en estos momentos de tipos tan bajos) a gastar menos, lo que comprende alcanzar economías de escala y la reducción de las redes de negocio, con todo lo que esto último acarrea en términos laborales (esta destrucción de empleo no parece preocupar, como si fuera un justo peaje a pagar por los desafueros de algunos y algunas entidades).

Recordemos las dificultades para acometer procesos de integración dentro de nuestro país en los últimos años, en los que a la aritmética económica y de los negocios se han sumado elementos de tipo político o social, incluso de percepción por parte de los clientes de a quién confían la custodia y la gestión de sus dineros e instrumentos financieros de diversa naturaleza.

Al menos, en nuestro país, la práctica inexistencia de las cajas de ahorros ha acarreado que las comunidades autónomas no tengan la última palabra en los procesos de integración (aún retienen, por ejemplo, algunas competencias en materia de cooperativas de crédito y protección del consumidor, pero su impacto a efectos de integraciones es muy secundario).

Los diseñadores de la Unión Bancaria Europea creyeron que las fusiones transfronterizas marcarían el futuro inmediato, pero parece que la realidad es otra muy distinta.

El documento del Banco Central Europeo “Report on financial structures” (octubre de 2016) confirma que la pauta es la contraria:

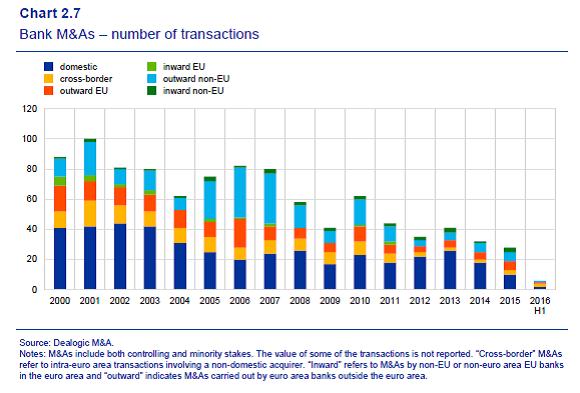

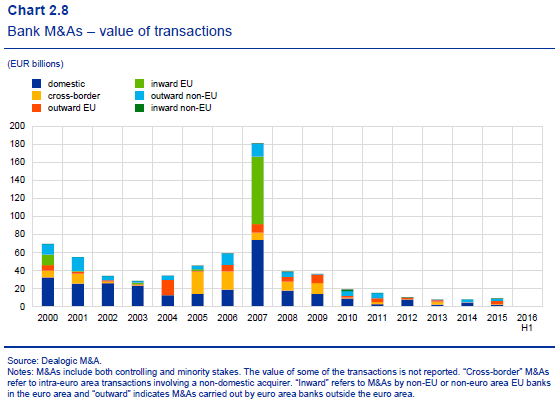

“Merger and acquisition (M&A) activity, especially cross-border (intra-euro area) and outward (with euro area banks as acquirers) transactions, has however followed a declining trend in recent years, both in terms of the number of transactions and the total value” (pág. 4).

“Total M&A activity in the EU banking sector has been on a declining trend since the high values recorded in 2007, especially in terms of the value and the number of transactions. Regarding the former, the decline was observed across the board, with 2015 seeing the lowest value recorded since 2000. More recently, based on the trend observed in the first half of 2016, a substantial decrease in the value of M&A activity could be observed compared with the previous years” (pág. 27).

“Following the start of the crisis in 2008, the number of domestic transactions remained broadly unchanged until 2013, reflecting ongoing consolidation in the banking system, including intra-group transactions in Italy and Germany, and the restructuring of the banking sector in EU/IMF programme countries. As a result, the relative share of domestic M&As increased until 2013, but declined somewhat thereafter” (pág. 28).

“The transaction value of M&A activity has decreased sharply since 2007 across all categories and continued to follow a downward path until 2015. In the first half of 2016, a steep reduction of M&A transactions is noticeable, both in terms of values and numbers. In particular, there were no inward transactions and the value of all M&A transactions for the first half of 2016 represented only 9% of the total amount recorded in 2015” (pág. 28).

“From 2008 to 2015, the overall value of transactions decreased from about €39 billion to about €9.5 billion. In the first half of 2016, the value of transactions recorded was less than €1 billion.

M&A activity in 2015 and in the first half of 2016 appears to be dominated by consolidation of the banking sector within the euro area and by efforts to diversify risks geographically, both in non-euro area EU Member States and outside the EU. Most domestic as well as cross-border transactions recorded in 2015 and in the first half of 2016 were relatively small” (pág. 29).

Todo esto nos sugiere lo siguiente:

1º Si el proyecto europeo pretende llegar a buen término y consolidar los valores de Europa, es imprescindible disponer de su sistema financiero propio, unificado, fiable y sólido, basado íntegramente en el euro.

2º Realizados, en los últimos años, procesos de integración nacionales, de los que ha resultado una menor competencia y una oferta más restringida de los servicios financieros a recibir por la clientela, llega el turno, de verdad, del surgimiento de “campeones financieros europeos”, capaces de competir con los de otras zonas del planeta.

3º Los Estados de la Unión Europea, a pesar de todo, se muestran reacios a renunciar a sus “grandes bancos”, lo que generará tensiones en este proceso de generación de nuevos “líderes bancarios” europeos. Como ya ocurrió en nuestro país en otras oleadas de fusión en los últimos 30 años, se pueden buscar fórmulas imaginativas, como el establecimiento de sedes en diversos Estados. En cambio, fórmulas para compartir el poder de decisión, como las presidencias rotatorias o compartidas, puede que sean obstáculos para la eficiencia de la gestión y una verdadera integración y unificación de criterios.

4º No menos importante que todo lo anterior es que quizás los clientes (los particulares, pero también las empresas de mayor tamaño) no tengan demasiado interés en serlo de entidades alejadas en el espacio en lo referido a la ubicación de los centros de decisión efectiva, o a la existencia de elementos de extranjería o internacionalidad, demasiado complejos de entender para quien vive al margen de la realidad financiera y que lo que espera es recibir un servicio fiable y seguro (que no le genere daños patrimoniales o personales) a un precio razonable.

Paradójicamente, este argumento parece quebrar cuando quien ofrece el servicio financiero (de pagos, de crédito u otros auxiliares) no es una entidad financiera, es decir, nos hallamos en el ámbito de las coloquialmente conocidas como “Fintech”, cuyo alejamiento físico o su diferente nacionalidad no parece ser un elemento determinante ni disuasorio para el usuario.

0 comentarios